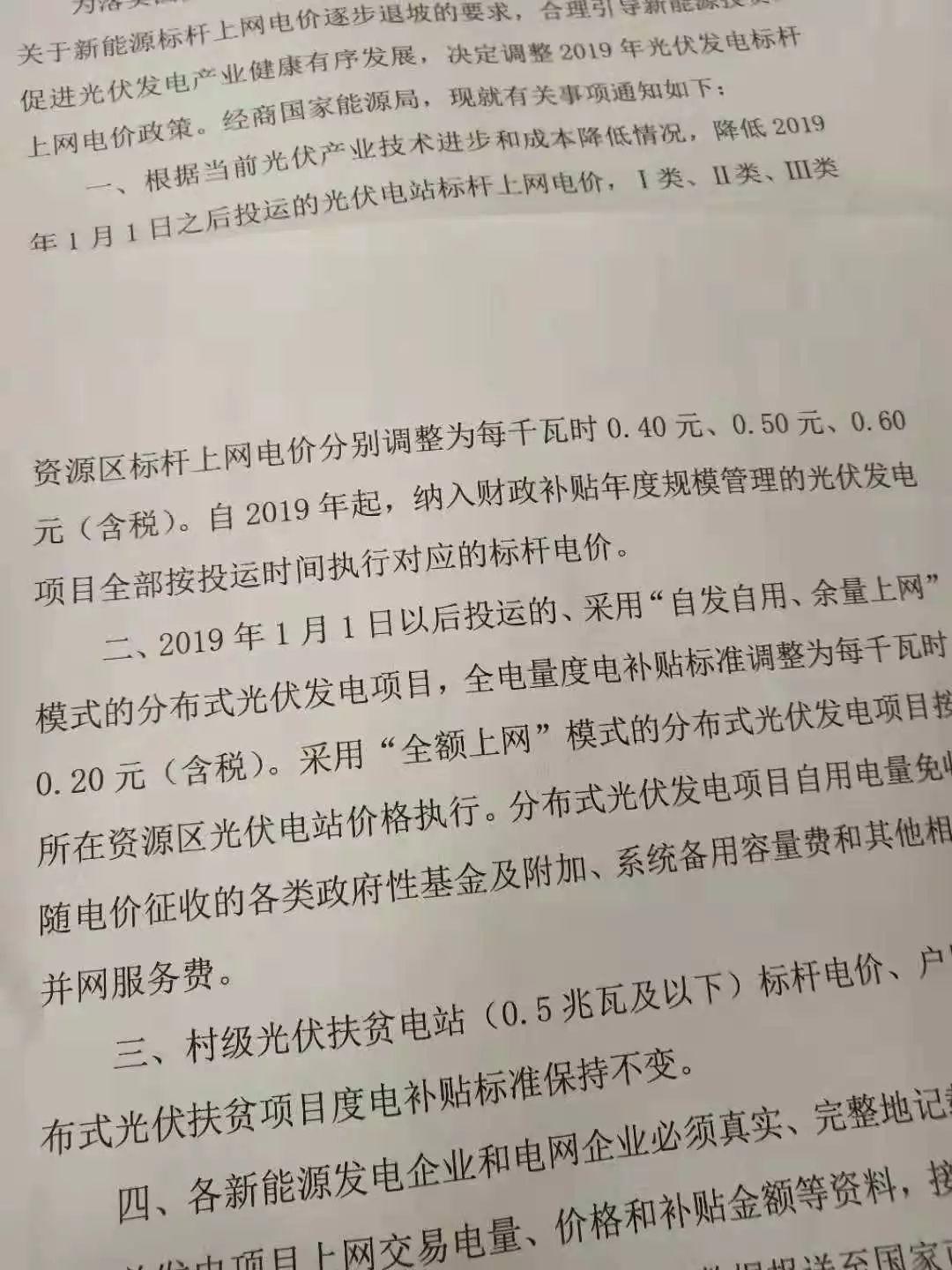

一、网传2019年光伏补贴版本

- 标杆上网电价再降1毛,I类、II类和III类地区分别为0.4、0.5和0.6元/kWh;

- 自发自用、余电上网补贴降1毛2,为0.2元/kWh

二、行业协会 的辟谣

中国光伏行业协会第一时间发布消息:上述补贴政策消息是假的。

三、“假”政策分析

根据“谣言是遥遥领先的预言”的惯例,我们分析下上述补贴政策是否有合理性。

- 由于今年领跑者政策挺成功,并且到目前为止没有发布2018年地面电站的指标,后续的地面电站会以领跑者项目和平价上网电站为主,光伏标杆上网电价对于地面电站来说意义已经不大。

- 上述电价政策,对分布式来说,意义更大。

对于分布式,目前还是主要集中在长三角和珠三角地区为主。

我们以中国的分布式光伏标杆—浙江嘉兴为例,当单位投资为4.2元、业主自投时,测算当地工商业的度电成本大约0.5335元/kWh;

由于每个项目情况有所差异,预计当地工商业的度电成本在0.50~0.60之间。

浙江嘉兴是典型的III类光照地区,这个度电成本与上述“假”政策中的0.6元/kWh,还是很接近的。

而对于自发自用,余电上网项目:

浙江嘉兴地区典型的折后自用电价在0.6元/kWh左右,自发自用率我们按40%测算,加权平均电价为0.489元/kWh。

上述“假”政策中,度电补贴为0.2元/kWh,两者相加为0.689元/kWh,比标杆电价略高。

这是符合逻辑的:自发自用、余电上网项目的收款风险明显要高于全额上网,肯定要求更高的收益。

我们以上述嘉兴项目为例,测算自发自用、余电上网项目的全投资IRR可以达到12.39%(税后)。这个符合国家鼓励自发自用、余电上网分布式的逻辑。

不过,上述补贴电价虽然基本符合逻辑,无奈补贴财政缺口太大,建议还是把有限的资金用于补贴更多的项目,尽快解决存量补贴拖欠的问题。

说明:上述测算中,嘉兴只是样本,由于大部分III类地区没有省补和地补,因此上述测算中均不考虑省补、地补。(未经授权,不得转载)

原文始发于微信公众号(坎德拉学院):关于网传“2019年光伏补贴政策”的分析